| ЁОжБЯњДгетРяПЊЪМЁЁП ЁОЛсдБЕЧТНЁП ЁОУтЗбзЂВсЁП ЁОзЩбЏжБЯњзЈМвЁП ЁОЭЖЫпЦиЙтЁП ЁОЩшЮЊЪзвГЁП | ||||||

|

|

||||||

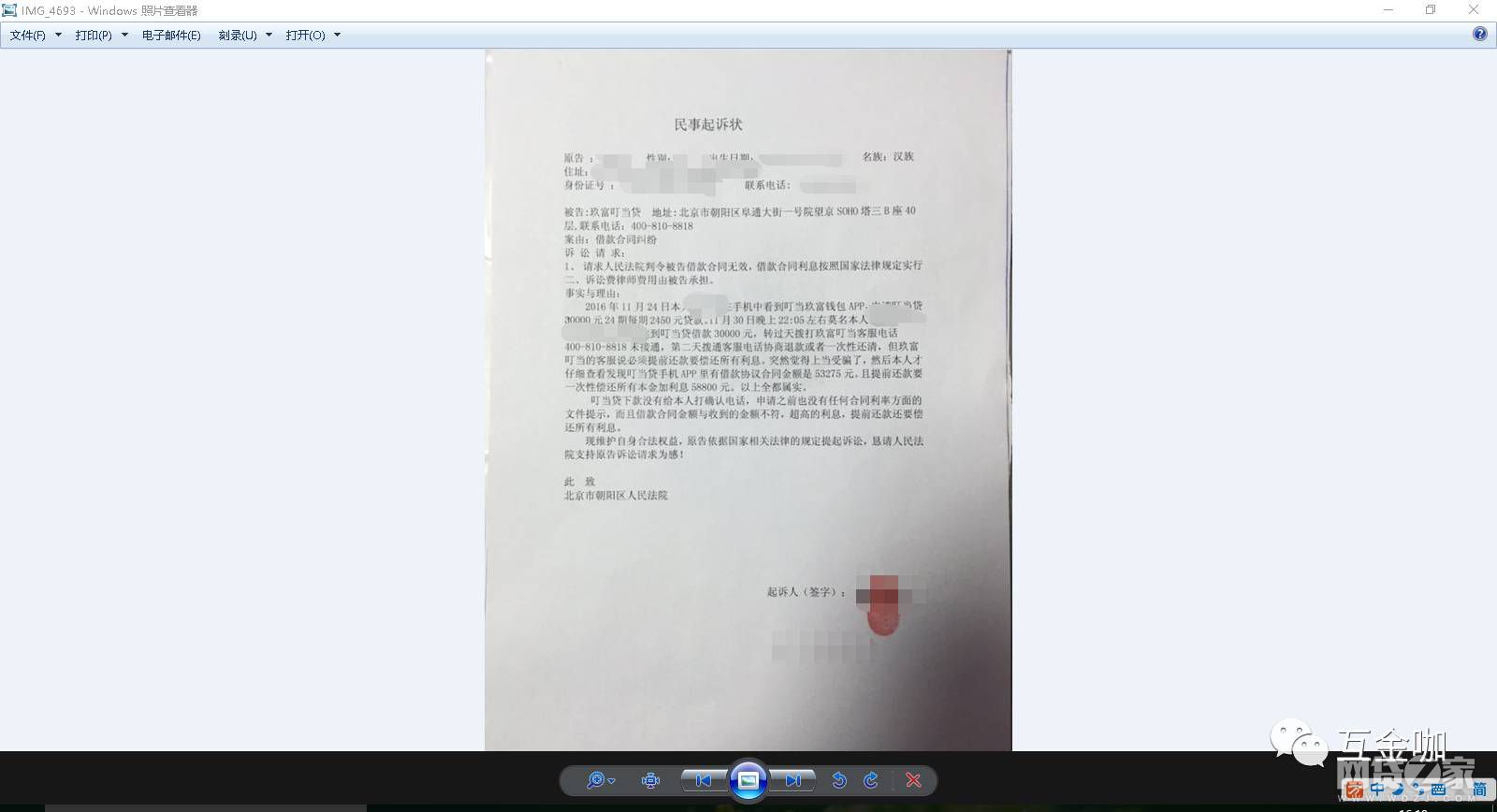

ЯТПю23000дЊЃЌКЯЭЌБОН№52764дЊЃЌЬсЧАвЛДЮадЛЙПюБОЯЂКЯМЦ67200дЊЃЛЯТПю30000дЊЃЌКЯЭЌБОН№53275дЊЃЌЬсЧАвЛДЮадЛЙПюБОЯЂКЯМЦ58800дЊЁЃ

ЯТПю41700дЊЃЌКЯЭЌБОН№111389дЊЃЌЬсЧАвЛДЮадЛЙПюБОЯЂКЯМЦ141780дЊЃЛЯТПю50000дЊЃЌКЯЭЌБОН№86568дЊЃЌЬсЧАвЛДЮадЛЙПюБОЯЂКЯМЦ104000дЊЁЃ

ЩЯЪіЖМЪЧОСИЛЖЃЕБДћгУЛЇЕФЧаЩэдтгіЁЃ

ЁАЖЃЕБДћЯТПюЪБУЛгаИјБОШЫДђШЗШЯЕчЛАЃЌЖјЧвНшПюКЯЭЌН№ЖюгыЪеЕНЕФН№ЖюВЛЗћЃЌГЌИпЕФРћЯЂЃЌЬсЧАЛЙПюЛЙвЊГЅЛЙЫљгаРћЯЂЁЃЁБНќШеЃЌгаЖрЮЛЭЖзЪШЫЖдЛЅН№ПЇБэЪОЁЃЁАЮЊЪВУДКЯЭЌЩЯЕФН№ЖюКЭЪеЕНЕФЧЎВЛвЛбљЃЌЮЊЪВУДВЛжЇГжЬсЧАЛЙПюЃЌЧвРћЯЂФЧУДИпЃЌЮЊЪВУДВЛДђШЗШЯЕчЛАОЭЗХПюЃПЁБ

ЖрЮЛЭЖзЪШЫГЦЃЌЯждкЯывЛДЮадЛЙПюЖМВЛПЩвдЁЃБиаыАДееЫќРяУцЕФРћЯЂБОН№ЛЙПюЁЃЁАетИљБООЭЪЧвЛИіЁЎвѕбєКЯЭЌЁЏЃЌЯТПю25000дЊЃЌКЯЭЌГіРДОЭБфГЩСЫ51738дЊЃЌЮвИљБОУЛгаЧЉУћЁЃЁБвЛЮЛОСИЛЖЃЕБДћгУЛЇЖдЛЅН№ПЇБэЪОЁЃ

ОнОСИЛздГЦЃЌОСИЛЖЃЕБзЈзЂгкЮЊФъЧсШЫЬсЙЉЗНБуПьНнЕФаХгУНшПюЗўЮёЁЃгУЛЇПЩбЁдёЗжЦкНшКЭздгЩНшЕШЖржжЗНЪНЃЌ3ЗжжгЪкШЈЭъГЩЃЌМДПЩЗЂЦ№НшПюЃЌзюИпПЩНшПю10ЭђдЊЁЃ

УЛгаЯыЕНЃЌЫљЮНзЈзЂгкЮЊФъЧсШЫЬсЙЉЗНБуПьНнЕФаХгУНшПюЗўЮёШДБфГЩСЫвЛаЉЭЖзЪШЫЕФЁАУЮиЬЁБЁЃ

ЁАЭЈЙ§жаНщАьРэЕФЃЌЕНЪжНшПю26000дЊЃЌЗж48ЦкЃЌЯждкгтЦк27ЬьЃЌгтЦкЗбОЭвбО3406дЊСЫЁЃЁБЕБЬьЃЌвЛЮЛЭЖзЪШЫГЦЁЃЁАЯждкЃЌгаДпЪеЕчЛАПЊЪМКфеЈЮвЕФЭЈбЖТМСЫЁЃЁБ

ЁАЮвУЧвбОзМБИЬсЦ№УёЪТЫпЫЯСЫЁЃвЊЧѓжежЙОСИЛВЛКЯЗЈЕФКЯЭЌЁЃЁБЖдДЫЃЌгаЖрЮЛЭЖзЪШЫИцЫпЛЅН№ПЇЁЃ

ЁАвѕбєКЯЭЌЁБЯТЕФИпРћДћЃП

ЁАЮвЪЧШЅФъ12дТ4КХдкПЈХЃAPPРяЕуЕФОСИЛЖЃЕБДћЕФСДНгЃЌНіЪЧКУЦцПДПДздМКЕФаХгУЖюЖШЪЧЖрЩйЃЌЪфШыИіШЫзЪСЯКЭаХгУЪкШЈОЭГіРДСЫ25000дЊЕФЖюЖШЃЌОЭЫГзХЕуСЫЩъЧыЁЃЁБЕБЬьЃЌвЛЮЛЭЖзЪШЫЛивфЕРЁЃЁАжЎКѓЃЌгаИіББОЉЕчЛАДђРДЮЪЮвЪЧВЛЪЧБОШЫЩъЧыЃЌвВУЛгаРДИцжЊНшПюРћТЪЃЌНшПюКЯЭЌетаЉЪТЧщЃЌЫжЊЭэЩЯ22ЕуОЭЗХПюСЫЁЃЮвЛЙвдЮЊвЊЕШздМКШЅШЗШЯНшЧЎНшЖрЩйЃЌВХПЩвдЗХПюЕФЁЃ12дТ5КХдчЩЯЃЌЮвПДЕНвјааЪеПюСїЫЎаХЯЂКѓЃЌОЭТэЩЯШЅПЈХЃAPPРяПДЃЌдчЩЯЛЙПДВЛЕНШЮКЮЮвЕФНшПюаХЯЂЃЌЕШЕНЯТЮчВХПДЕНЁЃ

ИУЭЖзЪШЫБэЪОЃЌЁАЕБЪБЮвОЭЯыАбЧЎЛЙНјШЅСЫЃЌАДе§ГЃЕФНшДћвВЪЧПЩвдЕкЖўЬьОЭЛЙПюЕФЁЃЫжЊЕРЮвЕуСЫЛЙПюЕФОЭТэЩЯИјПлСЫ1ЦкЕФЧЎ1770.83дЊСЫЁЃЕБЪБЮвЩЕСЫЃЌетВХжЊЕРБЛЦСЫЃЌетЪБЕуПЊВХПДЕНЃЌРяУцЫќИјЮвЗжСЫ48ЦкЃЌУПЦк1770.83дЊЃЌЫуЯТРДЪЧ85000дЊЁЃЁБ

ЁАЕБЪБЮвОЭевЕНСЫОСИЛЖЃЕБДћПЭЗўЃЌвВДђСЫПЭЗўЕФЕчЛАЃЌПЊЪМДђВЛЭЈЃЌКѓРДвЛжБДђвЛжБДђЃЌжегкДђЭЈСЫЃЌЮвЫЕУїСЫЧщПіЃЌЫЕЮвВЛвЊФуУЧОСИЛЕФЧЎЃЌвЊвЛДЮадЛЙПюЁЃЁБИУЭЖзЪШЫГЦЁЃЁАЖдЗНЫЕЃЌвЊЛЙПювВжЛФмАД48ЦкШЅЛЙ85000дЊЁЃЯждкЃЌ20ЬьЕФгтЦкЗбЖМ1664дЊСЫЁЃЁБ

СэвЛЮЛЭЖзЪШЫвВЩъЫпГЦЃЌзїЮЊвЛУћжвЪЕЕФНёШеЭЗЬѕаТЮХЕФдФЖСепЃЌЦНЪБЯаЯОЪБМфЖМдкгУЪжЛњфЏРРИїЯюзЪбЖЁЃШЅФъ11дТЃЌЦфБОШЫфЏРРаТЮХЪЧЮовтЕуПЊСЫОСИЛЖЃЕБДћЕФаХЯЂЃЌЕБЪБГігкКУЦцЃЌЯыжЊЕРздМКЪЧЗёПЩвдДћЃЌгкЪЧОЭМЬајАДееЩЯУцЕФЬсЪОЃЌЯТдиСЫОСИЛЖЃЕБЕФAPPЃЌВЂАДееЩЯУцЯдЪОаХгУПЈДћПюРИРяЕФЬсЪОЬюаДСЫИіШЫзЪСЯЃЌвдМААѓЖЈСЫвјааПЈКЭаХгУПЈЁЃ

ЁАЕБЪБЬюЭъМИЗжжгОЭПДЕНга25000дЊЕФЖюЖШЃЌгааЉОѕЕУВЛПЩЫМвщЃЌетбљОЭПЩвдСЫЃЌЖјЧвЛЙЪЧЗжЦкЛЙПю(12Цк24Цк36Цк48ЦкЃЌЮвТжЗЌЕуЕФПДСЫЃЌУПдТЛЙПю1694.44дЊ)ОЭБЇзХЪдЪдЕФЬЌЖШЃЌАДСЫЩъЧыЃЌОЭУЛгаРэЛсСЫЁЃЁБИУЭЖзЪШЫБэЪОЁЃЁАЙ§СЫМИЬьКѓЃЌЮвЪеЕНвјаааХЯЂЬсЪОЃЌЫЕЮвЕФвјааПЈЪеЕН25000дЊЁЃИЯНєЕЧТНШЅПДСЫПДЃЌЯдЪОЮвДћПюГЩЙІ25000дЊЃЌЗж36ЦкЙщЛЙЃЌУПЦкаыЙщЛЙ1694.44дЊЃЌЯдЪОУПдТ29ШеЪЧЛЙПюШеЦкЃЌ36ЦквЊЙщЛЙЫћУЧ60999.84дЊЁЃЬЋЯХШЫСЫЃЌетБШБОН№ЖрСЫвЛБЖЖМЖрЁЃетВЛЪЧИпРћДћЃЌЪЧЪВУДЃПЁБ

ЁАЮвИЯНєИјЫћУЧЕФПЭЗўДђЕчЛАЃЌЯЃЭћГЗЯњЩъЧыЃЌЕЋПЭЗўЫЕЪЧЮвздМКЕуЛїЩъЧыЕФЃЌЭЫВЛСЫЃЌЮвБиаыТФааавщАДдТЛЙПюЃЌЮвЫЕЮЊЩЖЮвНшПюБОН№гаБфЛЏЃЌЮЊЩЖУЛШЫЭЈжЊЮвЩѓКЫНсЙћЃЌвВВЛИјЮвПДНшПюавщЃЌПЭЗўЬЌЖШКмЧПгВЕФЫЕЃЌШУЮвБ№дйИјЫ§ЫЕФЧУДЖрЃЌБ№ОРВјЃЌЭЫВЛСЫЃЌжЛФмАДЪБАДЦкЛЙПюЃЌЦфЫћЕФздМКПДКЯЭЌЃЌШЛКѓОЭЙвСЫЮвЕФЕчЛАЁЃЁБИУЭЖзЪШЫГЦЁЃЁАКѓЦкдйДђОСИЛЖЃЕБЕФПЭЗўЕчЛАЃЌЖрДЮЙЕЭЈШУЭЫПюЃЌФФХТПЩвдЪеКЯРэЕФЮЅдМН№АбавщГЗЯњЃЌНсЙћЖМЮоаЇЁЃЁБ

ЖрЮЛЭЖзЪШЫЗДгІГЦЃЌЕуЛїЩъЧыЪБЃЌОСИЛЖЃЕБAPPРяУЛгаШЮКЮЬсЪОЛђепЫЕУїЃЛдкЩъЧыЕФЪБКђПДВЛЕНШЮКЮЙигкДћПюЕФавщЁЂРћТЪвдМАЪеШЁЗбгУУїЯИЕФЫЕУїЃЛЩъЧыКѓЃЌУЛЪеЕНШЮКЮаХЯЂЬсЪОЩѓКЫНсЙћЃЌвВУЛгаНгЕНПЭЗўЛиЗУИцжЊЩѓКЫЭЈЙ§ЯТПюЭЈжЊЃЌОЭНЋЧЎзЊНјСЫЩъЧыШЫЕФеЫЛЇЃЛЪеЕНДћПюВХЪеЕНавщЃЌВЂЧвавщЩЯДћПюН№ЖюгыДћПюШЫЪЕМЪЪеЕНЕФН№ЖюВЛЗћЃЌДгжаЪеШЁСЫГЌГіСЫЪЕМЪЪеЕНН№ЖювЛБЖЕФЗбгУЃЌВЂЧвНЋДЫЗбгУИњЪЕМЪЪеЕНЕФЧЎМгдквЛЦ№ЙВГЦБОН№ЃЛОСИЛЖЃЕБВЛЬсЧАИцжЊЩъЧыДћПюШЫИїЯюзЂвтЪТЯюЃЌЧПаажДааКЯЭЌЖјЧвВЛдЪаэЬсЧАЛЙПюЁЃ

ДњРэТЩЪІЃКВПЗжКЯЭЌЬѕПюЪєЮоаЇЬѕПю

ЁАЮвУЧвбОЦИЧыСЫДњРэТЩЪІЃЌзМБИЬсЦ№УёЪТЫпЫЯЁЃОСИЛШУЮвУЧЧЉЕФКЯЭЌЖМЪЧжЦЪНКЯЭЌЃЌИёЪНЬѕПюЃЌЖјЧвЪеШЁЗўЮёЗбЕШЗбгУЮвУЧЪЧВЛжЊЧщЕФЁЃЦ№ТыЪеШЁЖрЩйЗбгУЮвУЧЪЧВЛжЊЧщЕФЁЃЁБЖдДЫЃЌгаЭЖзЪШЫИцЫпЛЅН№ПЇЁЃЁАОЭЩЯЪіНшПюКЯЭЌОРЗзЃЌЮвУЧНЋЧыЧѓШЫУёЗЈдКХаСюБЛИцНшПюКЯЭЌЮоаЇЃЌНшПюКЯЭЌРћЯЂАДееЙњМвЗЈТЩЙцЖЈЪЕааЁЃЁБ

ЖдДЫЃЌвЛЮЛДњРэТЩЪІГЦЃЌвђЪЕМЪжЇИЖНшПюН№ЖюгыКЯЭЌдМЖЈНшПюЖюВЛвЛжТЃЌгІЕБАДееЪЕМЪЪеЕНБОН№ЃЌМАКЯЭЌдМЖЈЕФРћЯЂжЇИЖЁЃИУАИжаЃЌдМЖЈжЇИЖжщКЃКсЧйОСИЛПЦММгаЯоЙЋЫОЗўЮёЗбКЭЙмРэЗбЮоаЇЁЃ

ЛЅН№ПЇЛёЯЄЕФвЛЗнЭЖзЪШЫЯЕСаНшПюЮФМўжаЃЌЦфжавЛЗнЮФМўУћЮЊЁАИЛгб-ОСИЛзЈгУеЫЛЇавщЁБЃЌИУавщГЦЃЌИЛгб-ОСИЛзЈгУеЫЛЇЮЊЩЯКЃИЛгбжЇИЖЗўЮёгаЯоЙЋЫОЮЊОСИЛЛЅН№ПиЙЩМЏЭХгаЯод№ШЮЙЋЫОМАЦфПЭЛЇЃЈАќРЈОСИЛЛЅН№ПиЙЩМЏЭХгаЯод№ШЮЙЋЫОКЯзїЗНжщКЃКсЧйОСИЛПЦММгаЯоЙЋЫОЕФПЭЛЇЃЉжИЖЈЕФеЫЛЇЗўЮёЃЈОСИЛЛЅН№ПиЙЩМЏЭХгаЯод№ШЮЙЋЫОКЭжщКЃКсЧйОСИЛПЦММгаЯоЙЋЫОвдЯТЭГГЦЁАОСИЛЁБЛђЁАОСИЛЙЋЫОЁБЃЉЁЃ

ДЫЭтЃЌСэвЛЗнЮФМўЮЊЁАаЁЮЂН№ШкаХЯЂзЩбЏМАаХгУЙмРэЗўЮёКЯЭЌЁБЃЈЯТГЦЁАКЯЭЌЁБЃЉЃЌЁАКЯЭЌЁБжаЬсМАЃЌжїЬхЮЊЮїВиОСИЛЛЅН№аХЯЂПЦММгаЯоЙЋЫОЃЈЮїВиОСИЛЃЉЁЃзїЮЊНшПюШЫЃЌЭЖзЪШЫашЯђЮїВиОСИЛМАЦфЙиСЊЗНЁЂКЯзїЗНжЇИЖШчЯТЗбгУЃК

ЂйЁАаХгУЙмРэЦРЙРЗўЮёЗбЁБЪЧжИввЗНЮЊМзЗНЬсЙЉаЁЮЂаХгУЗчЯеЦРЙРЗўЮёВЂЪеШЁЕФЗбгУЃЛ

ЂкЁАПЭЛЇеЫЛЇЙмРэЯЕЭГЮЌЛЄЗбЁБЪЧжИОСИЛЛЅН№ПиЙЩМЏЭХгаЯод№ШЮЙЋЫОЯђМзЗНЬсЙЉаЁЮЂН№ШкЭјТчЦНЬЈеЫЛЇЙмРэЗўЮёВЂЪеШЁЕФЗбгУЃЛ

ЂлЁАаХЯЂММЪѕжЇГжЗўЮёЗбЁБЪЧжИжщКЃКсЧйОСИЛПЦММгаЯоЙЋЫОЯђМзЗНЬсЙЉаЁЮЂН№ШкаХЯЂзЩбЏЗўЮёВЂЪеШЁЕФЗбгУЃЛ

ЂмЁАДщКЯЗўЮёЗбЁБЪЧжИББОЉОСИЛЦеЛнаХЯЂММЪѕгаЯоЙЋЫОЯђМзЗНЬсЙЉаЁЮЂзЪН№ЖдНгЗўЮёВЂЪеШЁЕФЗбгУЃЛ

ЂнЁАДћКѓаХгУЙмРэЗбЁБЪЧжИЮЊввЗНЦНЬЈЫљгазЪН№ЬсЙЉЗНЕФЙВЭЌРћвцПМТЧЃЌЯђНшПюШЫЪеШЁВЂДцШывдввЗНЛђввЗНЕФКЯзїЗНУћвхдкЕкШ§ЗНжЇИЖЛњЙЙЛђвјааЕЅЖРПЊСЂЕФзЈгУеЫЛЇжаЕФЗбгУЁЃввЗНИљОнНшПюШЫЕФећЬхЮЅдМзДПіЩшЖЈДћКѓаХгУЙмРэЗбЪеШЁБШР§ЃЌВЂгаШЈНјааЪЪЕБЕФЕїећЁЃЮвУЧЮЊФуЬсЙЉзюаТЕФНёШеПДЕуОСИЛЖЃЕБДћгУЁАвѕбєКЯЭЌЁБЗХИпРћДћЃП гУЛЇФтЦ№ЫпаХЯЂЁЃ

ШчдкЧАЪіЭЖзЪШЫЯТПю25000дЊЕФНшПюжаЃЌЩЯЪіЯрЙиЗбгУКЯМЦИпДя26738дЊЁЃЦфжаЃЌаХгУЙмРэЦРЙРЗўЮёЗбЁЂПЭЛЇеЫЛЇЙмРэЯЕЭГЮЌЛЄЗбЁЂаХЯЂММЪѕжЇГжЗўЮёЗбЁЂДщКЯЗўЮёЗбЁЂДћКѓаХгУЙмРэЗбЗжБ№ЮЊ3698.61дЊЁЂ3005.12дЊЁЂ15256.79дЊЁЂ1155.82дЊЁЂ3621.66дЊЁЃ

ЁАБШШчЪЕМЪжЇИЖНшПю5ЭђдЊЕФЛАЃЌЦфГЅЛЙБОН№гІЮЊ5ЭђдЊЁЃРћЯЂгІИУАДееКЯЭЌдМЖЈЕФЪЕМЪРћЯЂМЦЫуЃЌвЊЧѓЗЈдКХаОіНшПюЗНЕФДћПюЗНжЇИЖжщКЃКсЧйОСИЛПЦММгаЯоЙЋЫОЗўЮёЗбКЭЙмРэЗбВПЗжЬѕПюЮоаЇЁЃЁБЖдДЫЃЌЧАЪіДњРэТЩЪІГЦЁЃЁАЖдЗНдкУЛгаОЙ§ДћПюЗНЭЌвтЕФЧщПіЯТЃЌМгжиНшПюШЫЕФГЅЛЙд№ШЮЃЌгІЪєгкЮоаЇЬѕПюЁЃЁБ

ЁЖжаЛЊШЫУёЙВКЭЙњКЯЭЌЗЈЁЗЕкЖўАйЬѕУїШЗЙцЖЈЃЌЁАНшПюЕФРћЯЂВЛЕУдЄЯШдкБОН№жаПлГ§ЁЃРћЯЂдЄЯШдкБОН№жаПлГ§ЕФЃЌгІЕБАДееЪЕМЪНшПюЪ§ЖюЗЕЛЙНшПюВЂМЦЫуРћЯЂЁЃЁБ

ЕкШ§ЪЎОХЬѕЙцЖЈЃЌВЩгУИёЪНЬѕПюЖЉСЂКЯЭЌЕФЃЌЬсЙЉИёЪНЬѕПюЕФвЛЗНгІЕБзёбЙЋЦНддђЃЌШЗЖЈЕБЪТШЫжЎМфЕФШЈРћКЭвхЮёЃЌВЂВЩШЁКЯРэЕФЗНЪНЬсЧыЖдЗНзЂвтУтГ§ЛђЯожЦЦфд№ШЮЕФЬѕПюЃЌАДееЖдЗНЕФвЊЧѓЃЌЖдИУЬѕПюгшвдЫЕУїЁЃ

ИёЪНЬѕПюЪЧЕБЪТШЫЮЊСЫжиИДЪЙгУЖјдЄЯШФтЖЈЃЌВЂдкЖЉСЂКЯЭЌЪБЃЌЮДгыЖдЗНаЩЬЕФЬѕПюЁЃ

ЕкЫФЪЎЬѕИёЪНЬѕПюОпгаБОЗЈЕкЮхЪЎЖўЬѕКЭЕкЮхЪЎШ§ЬѕЙцЖЈЧщаЮЕФЃЌЛђепЬсЙЉИёЪНЬѕПювЛЗНУтГ§Цфд№ШЮЁЂМгжиЖдЗНд№ШЮЁЂХХГ§ЖдЗНжївЊШЈРћЕФЃЌИУЬѕПюЮоаЇЁЃ

ОСИЛЛигІЃКПЭЗўЗДгІЭЖзЪШЫЮЪЬтжївЊгаСНРр

ЖдДЫЃЌОСИЛгаЙиШЫЪПЛигІГЦЃЌЁАОнЮвУЧЫљеЦЮеЕФаХЯЂЃЌПЭЛЇЕФЮЪЬтПЩФмгавдЯТМИРрЃКвЛРрЪЧЮѓВйзїЕФЮЪЬтЃЌБШШчЫЕгУЛЇдкЕуЛїНшПюЕФАДХЅЧАЃЌВЂУЛгаШЅдФЖСAPPЩЯЫљЬсЪОЕФНшПюавщЃЌОЭжБНгЕуЛїСЫНшПюЁЃетРрЪЧЪєгкЮѓВйзїЁЃЁБ

ИУШЫЪПБэЪОЃЌЁАЛЙгавЛРрОЭЪЧЃЌПЭЛЇБОЩэВЂУЛгаНшПювтдИЃЌЫћУЧжЛЪЧЯыЕЅДПЕиВтЪдвЛЯТздМКЕФЖюЖШЃЌШЛКѓЃЌвВУЛгаЯИПДЫљгаЬсЪОКЭЫЕУїЃЌОЭжБНгЕуЛїЃЌЭъГЩНшПюСЫЁЃЁБ

ИУШЫЪПЧПЕїЃЌЦфжаЃЌЕкЖўДѓРрПЭЛЇЪЧЪмЕНЫљЮНЕФжаНщЦлЦКЭвўТїЃЌОЭЯёЮвУЧТђЛњЦБЃЌвВЛсевДњРэЖЈЦБЁЂЖЈОЦЕъвЛбљЁЃЁАШчЙћПЭЛЇЯыНшПюЃЌЕЋгжВЛЪьЯЄЛЅСЊЭјВйзїЃЌПЩФмЛсЧсаХвЛаЉжаНщВЂжЇИЖвЛЖЈЗбгУЕФФЃЪНЃЌжаНщФУЕНПЭЛЇЕФЩэЗнжЄЁЂЪжЛњаХЯЂЕШНјааДњРэВйзїЕФЃЌЕЋВЂУЛгаИцжЊПЭЛЇЯрЙиЕФПюЯюЫЕУїЁЃЁБИУШЫЪПШчЪЧЫЕЁЃ

ВЛЙ§ЃЌЖдгкЩЯЪіЪТМўОпЬхНЋШчКЮДІРэЃЌНижСЗЂИхЪБжЙЃЌЩЯЪіОСИЛШЫЪПВЂУЛгаИјГіУїШЗЕФЫЕЗЈЁЃ

дкАйЖШжаЫбЫї ОСИЛЖЃЕБДћгУЁАвѕбєКЯЭЌЁБЗХИпРћДћЃП гУЛЇФтЦ№Ып

дкАйЖШжаЫбЫї ОСИЛЖЃЕБДћгУЁАвѕбєКЯЭЌЁБЗХИпРћДћЃП гУЛЇФтЦ№Ып дкЙШИшжаЫбЫї ОСИЛЖЃЕБДћгУЁАвѕбєКЯЭЌЁБЗХИпРћДћЃП гУЛЇФтЦ№Ып

дкЙШИшжаЫбЫї ОСИЛЖЃЕБДћгУЁАвѕбєКЯЭЌЁБЗХИпРћДћЃП гУЛЇФтЦ№Ып дкбХЛЂжаЫбЫї ОСИЛЖЃЕБДћгУЁАвѕбєКЯЭЌЁБЗХИпРћДћЃП гУЛЇФтЦ№Ып

дкбХЛЂжаЫбЫї ОСИЛЖЃЕБДћгУЁАвѕбєКЯЭЌЁБЗХИпРћДћЃП гУЛЇФтЦ№Ып дкЫбЫбжаЫбЫї ОСИЛЖЃЕБДћгУЁАвѕбєКЯЭЌЁБЗХИпРћДћЃП гУЛЇФтЦ№Ып

дкЫбЫбжаЫбЫї ОСИЛЖЃЕБДћгУЁАвѕбєКЯЭЌЁБЗХИпРћДћЃП гУЛЇФтЦ№Ып