| ЁОжБЯњДгетРяПЊЪМЁЁП ЁОЛсдБЕЧТНЁП ЁОУтЗбзЂВсЁП ЁОзЩбЏжБЯњзЈМвЁП ЁОЭЖЫпЦиЙтЁП ЁОЩшЮЊЪзвГЁП | ||||||

|

|

||||||

ОХЕуАыЕМгяЃК

ОХЕуАыО§ЫЂХѓгбШІПДЕНгаШЫдкПиЫпОСИЛЖЃЕБДћЗХИпРћДћЃЌДпеЎЕчЛАвЊАбЪжЛњДђБЌСЫЁЃЛЖгВщПДОЊДє!ЁАОСИЛЖЃЕБДћЁБНш2ЭђвЊЛЙ6Эђ,РћТЪИпДя71%!ЕФзюаТаХЯЂЁЃЃЈИаОѕУПДЮОХЕуАыО§ЫЂХѓгбШІЖМУЛЩЖКУЪТЃЌвдКѓПЩФмВЛФмЫЂСЫЁЁЃЉЩЯЬљАЩЮЂВЉПДСЫЯТЃЌ ЙћШЛКмЖрРрЫЦЕФЯћЯЂЁЃетбљвЛРДЃЌВЛНіНшПюШЫЮоСІГЅЛЙДћПюЃЌдьГЩгтЦкЃЌЛЙЛсИјЭЖзЪШЫДјРДЫ№КІЃЌОСИЛЖЃЕБДћЕНЕздкИуЩЖЃЌОХЕуАыО§РДИјФуНтПЊЬзТЗЁЃ

ЁЁЁЁИїТЗЦиСЯЃЌОСИЛЖЃЕБДћБфГЩИпРћДћСЫЃЁ

аЁЛяАщУЧЯШРДПДСНеХЭМЃЌРћЯЂЖМИпЕФЯХШЫЁЃ

ЖјЧвЕуЛїНшПюжЎКѓЃЌУЛгаШЁЯћАДХЅЃЌжЛФмДђПЭЗўШЁЯћЃЌЕЋЪЧПЭЗўОГЃДђВЛЭЈЁЁ

ЫбСЫАыЬьЃЌжегкЫбЕНФГгУЛЇЕФНшПюКЯЭЌЁЁ

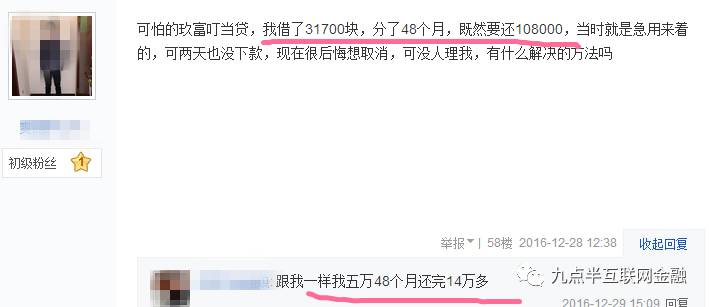

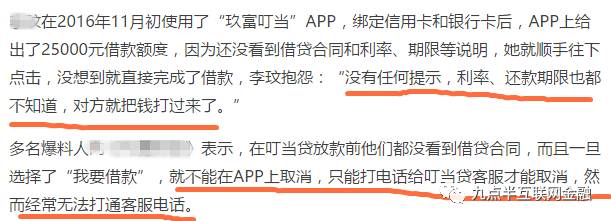

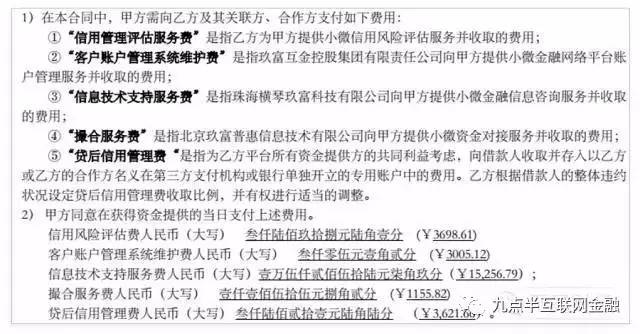

ИљОнетЗнКЯЭЌЃЌДгжаПЩвдзмНсГіОСИЛЖЃЕБДћЕФЬзТЗДѓИХЪЧНДзЯЃКФувЊНш25000дЊЃЌФЧУДОСИЛЖЃЕБДћдйИјФуМгЩЯ26738дЊЕФзЩбЏЗбЁЂЙмРэЗбЁЂЗўЮёЗбЁЂаХЯЂММЪѕжЇГжЗбЕШИїжжЗбгУЁЃетбљФуОЭЧЗЫќ51738дЊСЫЃЌОСИЛЖЃЕБДћдйдкетЛљДЁЩЯАДее11.6%ЕФРћТЪРДМЦЫуРћЯЂЁЃ

КЯЭЌЩЯНЋНшПюЦкЯоЗжЮЊ36ЦкЃЌУПЦквЊЛЙ1694.44дЊЃЌЛЙПюЗНЪНЮЊЕШЖюБОЯЂЃЌМДШ§ФъФквЊЛЙЧх1694.44*36=60999.84дЊЃЌвђЮЊНЋ51738дЊзїЮЊНшДћБОН№ЃЌЫљвдКЯЭЌЩЯаДУїНшПюФъРћТЪНіга11.6%ЁЃ

ЕЋвдЕНЪжЕФ25000дЊзїЮЊБОН№МЦЫуЃЌетДЮНшДћЕФзлКЯФъРћТЪИпДя71%ЃЁОХЕуАыО§АДМЦЫуЦїЕФЪжвЛЖЖЃЌетецЪЧУћИБЦфЪЕЕФИпРћДћАЁЁЃ

ЁЁЁЁетжжзіЗЈЪЧвЕФкЧБЙцдђЃП

ОСИЛЖЃЕБДћБфЯрдіМгРћТЪЕФзіЗЈВЂВЛЪЧаавЕИіР§ЁЃ2016Фъ12дТЃЌОЭгаУНЬхдјБЈЕРЃЌСэвЛжЊУћP2PЦНЬЈЁАвЫаХЁБдкНшДћжаЭЌбљЭЈЙ§ЁАПГЭЗЯЂЁБЕФЗНЗЈРДАЕжаЭЦИпЪЕМЪНшПюРћТЪЁЃ

БЈЕРжаГЦЃЌвЫаХЭЈЙ§НЋИпЖюЗўЮёЗбЁЂзЩбЏЗбМгШыНшДћБОН№ЕФЗНЗЈРДЪеШЁИпЖюРћЯЂЃЌНшПюШЫЧЉЕФКЯЭЌжаЫфаДУїНшПюФъРћТЪЮЊ6.72%ЃЌЕЋвдНшПюШЫЕНЪжЕФБОН№РДМЦЫуЃЌЪЕМЪЩЯзлКЯНшПюФъРћТЪИпДя28%ЁЃ

дкаЁЖюНшДћвЕФкЭЈЙ§ИїжжЪжЖЮБфЯрЭЦИпНшПюРћТЪЕФЪТЧщвЛжБДцдкЃЌГ§СЫНшПюРћЯЂЭтЃЌНшПюШЫЛЙашГаЕЃжаНщЗбЁЂЗўЮёЗбЁЂЕїВщЗбЁЂзЩбЏЗбЁЂЕЃБЃЗбЕШЗбгУЁЃ

ОнгаЙиаТЮХЃЌећЬхЗбгУЗжВ№ЪЧаЁЖюНшДћаавЕЁАЧБЙцдђЁБЁЃНјаааЁЖюНшДћЪБЃЌГ§СЫНшПюКЯЭЌвдЭтЃЌвЛАуЛЙЛсЧЉзЩбЏКЯЭЌКЭЗўЮёКЯЭЌЃЌЗжБ№ЪеШЁзЩбЏЗбгУКЭЗўЮёЗбгУЃЌЕЋДћПюЗНЖдЭтаћДЋЪБЃЌжЛЛсШУНшПюШЫЙизЂЕННшПюКЯЭЌЩЯаДЕФНшПюРћТЪЁЃЪТЪЕЩЯЃЌЛЙПюЪБзлКЯНшПюЗбТЪЪЧНшПюРћТЪКЭЦфЫћЗбгУжЎКЭЁЃ

ЁЁЁЁФЧУДЮЪЬтРДСЫЃЌецЕФвЊЛЙФЧУДЖрТ№ЃП

ЮвЙњЗЈТЩжаЃЌЙигкУёМфНшДћЕФЙцЖЈЃК

1ЁЂРћТЪдк24%~36%ЕФРћЯЂЃЌНшПюШЫЯыЛЙОЭЛЙЃЌВЛЯыЛЙЃЌвВУЛгаАьЗЈЧПжЦЛЙЁЃ

2ЁЂРћТЪИпгк36%ЕФРћЯЂЃЌНшПюШЫШчЙћЛЙСЫЃЌГіНшЕФФЧИіШЫвВВЛФмЪеЃЌетЪєгкВЛЕБЕУРћЁЃ

3ЁЂжЛгаРћТЪЕЭгк24%ЕФНшПюРћТЪЃЌВХЗћКЯЗЈТЩЙцЖЈЁЃ

ЁАПГЭЗЯЂЁБЪЧжИЃЌЫЕКУЮвНшФу10ЭђЃЌЕЋЪЧЮвжЛИјФу9.9ЭђЃЌвђЮЊ1000ПщЪЧРћЯЂЃЌЮвХТФуВЛППЦзЃЌОЭЯШЪезпСЫЁЃдкетжжЧщПіЯТЃЌБОН№ОЭЪЧ9.9ЭђСЫЃЌвд9.9ЭђЮЊЛљДЁРДМЦЫуРћТЪЁЃ

гУзЈвЕЕуЛАРДНВЃЌЪЧвђЮЊНшПюКЯЭЌЪЧЪЕМљКЯЭЌЃЌЮвЪТЪЕЩЯжЛИјСЫФу9.9ЭђЃЌФЧУДЮвУЧжЎМфЕФНшПюКЯЭЌЩЯЕФБОН№Ъ§ЖюОЭздЖЏБфЮЊ9.9ЭђЁЃ

ЫљвдШчЙћдМЖЈ/ЪЕМЪЕФРћТЪИпгк24%ЃЌГЌЙ§ЕФВПЗжЃЌНшПюШЫЪЧПЩвдВЛгУЛЙЕФЁЃдкОСИЛЖЃЕБДћетИіЪТЧщжаЃЌжЛвЊНшПюШЫФмжЄУїздМКЪЕМЪЪеЕНЕФНшПюУЛгаКЯЭЌжаФЧУДЖрЃЌОЭПЩвдАДееЪЕМЪЪеЕНЕФЪ§ЖюРДМЦЫуБОН№ЃЌВЂЧвдкВЛГЌЙ§24%ЕФРћТЪЛљДЁЩЯЃЌГЅЛЙРћЯЂЁЃ

ЫфШЛЗЈТЩЩЯга24%-36%ЕФКЯЗЈРћТЪзїЮЊЯожЦЃЌЕЋдкЪЕМЪВйзїжаЃЌгЩгкжДЗЈВЛбЯЁЂХаОіАИР§НЯЩйЕШдвђЃЌвЛЕЉЗЂЩњЫпЫЯЃЌГіНшЗНПЩФмжїеХИУзЩбЏЗбКЭЗўЮёЗбВЂЗЧРћЯЂЃЌЖјЪЧЕкШ§ЗНЫљЪеШЁЕФЗбгУЃЌЗЧГіНшШЫЫљГіНшЕФЪЕМЪН№ЖюЃЌвдДЫРДЙцБмНшПюРћТЪЩЯЯоЕФЯожЦЁЃ

ВЛжЊЕРаЁЛяАщжагаУЛгаЯнШыетИіТщЗГЕФЃЌУПИіШЫЕФЧщПіПЩФмЛсгаЫљВЛЭЌЃЌОХЕуАыО§ЮоЗЈЧюОЁЫљгаЕФР§згЃЌЛЙЪЧНЈвщбАЧѓзЈвЕЕФЗЈТЩзЩбЏЃЌзюКѓЫпжюЗЈТЩЁЃ

СэЭтЃЌЭЖзЪОСИЛВњЦЗЕФаЁЛяАщУЧШЅЙйЭјПДПДЃЌздМКЭЖзЪЕФЯюФПРягаУЛгаЖЃЕБДћЃЌКмгаПЩФмЛсгтЦкЕФХЖЁЁ

дкАйЖШжаЫбЫї ОЊДє!ЁАОСИЛЖЃЕБДћЁБНш2ЭђвЊЛЙ6Эђ,РћТЪИпДя71%!

дкАйЖШжаЫбЫї ОЊДє!ЁАОСИЛЖЃЕБДћЁБНш2ЭђвЊЛЙ6Эђ,РћТЪИпДя71%! дкЙШИшжаЫбЫї ОЊДє!ЁАОСИЛЖЃЕБДћЁБНш2ЭђвЊЛЙ6Эђ,РћТЪИпДя71%!

дкЙШИшжаЫбЫї ОЊДє!ЁАОСИЛЖЃЕБДћЁБНш2ЭђвЊЛЙ6Эђ,РћТЪИпДя71%! дкбХЛЂжаЫбЫї ОЊДє!ЁАОСИЛЖЃЕБДћЁБНш2ЭђвЊЛЙ6Эђ,РћТЪИпДя71%!

дкбХЛЂжаЫбЫї ОЊДє!ЁАОСИЛЖЃЕБДћЁБНш2ЭђвЊЛЙ6Эђ,РћТЪИпДя71%! дкЫбЫбжаЫбЫї ОЊДє!ЁАОСИЛЖЃЕБДћЁБНш2ЭђвЊЛЙ6Эђ,РћТЪИпДя71%!

дкЫбЫбжаЫбЫї ОЊДє!ЁАОСИЛЖЃЕБДћЁБНш2ЭђвЊЛЙ6Эђ,РћТЪИпДя71%!